投资科技,不是只有股票一条路

(来源:猫头鹰研究院)

转自:猫头鹰研究院

作者:猫头鹰姚书恒

当我们谈论“投资科技”时,脑海里往往先浮现出股票市场的纵横捭阖:新能源的行业逆袭、创新药的厚积薄发、半导体的周期起伏……

但在股票之外,一个专门服务科技创新的债券市场也正在快速崛起——科创债,正成为普通人分享科技成长红利的新通道。

7月初,科创债ETF密集推出、一日募满300亿的消息成了刷屏级的新闻。

这到底是什么物种?为什么会受到市场如此热烈的欢迎?

01、为什么是科创债:科技时代的投融资新选择

大家应该能感受到,“科技创新”近年已成为国家发展的核心战略,政策从各个角度激励技术创新、点亮科技树。

从新能源汽车、3C电子到智能家居,从人工智能、大模型到无人驾驶,政策支持的“工具箱”里摆满了各种“燃料”:国家补贴精准滴灌特定领域,IPO注册制为科创企业打开股权融资大门,而科创债的出现,则为科技企业搭建了一条更灵活的债权融资赛道。

这种政策导向并非偶然。随着中国经济发展动力向“新质生产力”转型,科技企业的融资需求呈现出鲜明特点:

它们可能需要长期研发投入,技术路线可能没有先例或者充满变数,盈利周期可能较长。

其中,有些公司可能会因战略考量不愿稀释股权,或者不愿意因过早拿到巨额回报而失去前行动力,因此选择不过早上市。这样的科技型公司其实并不少见,华为、大疆、字节等等都是耳熟能详的不上市/未上市巨头。

但它们在发展过程中也有需要融资的时候,例如华为在今年3月、4月就接连三次发行超短期融资券、合计融资120亿。又如,字节在2021年也发行了50亿美元的债券来融资。

展开全文

此时,债券融资的“债性”优势便凸显出来——不稀释股权、融资成本相对稳定、还款节奏可与研发周期匹配。

正如2023年《推动科技创新公司债券高质量发展工作方案》所强调的,科创债的使命正是“促进科技、产业和金融高水平循环”,让资本真正流向创新的最前线。

科创债也正是在这个大背景下不断扩容:越来越多企业通过债券融资来获得科技项目的弹药。

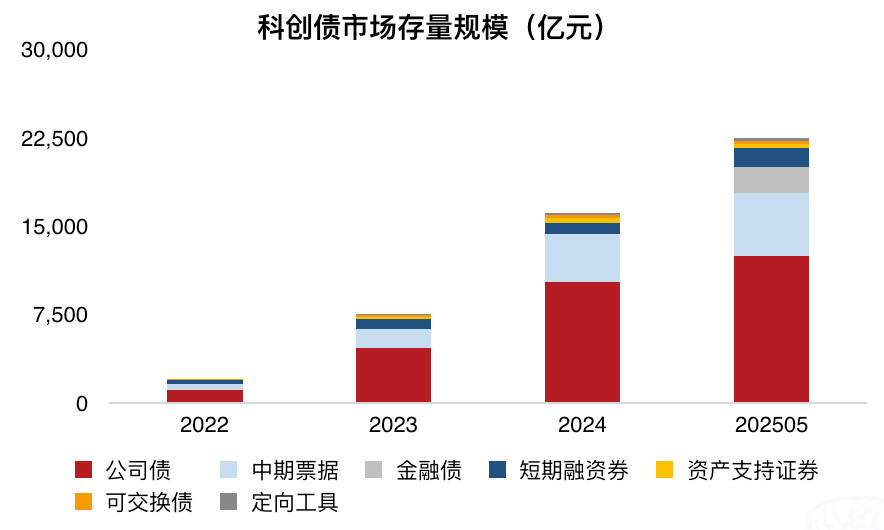

2017年“双创债”试点起步,2022年沪深交易所推出科技创新公司债指引正式落地,到2025年5月末,科创债存量规模超过2.2万亿元,同比增长40%,已经成为信用债市场扩容的主力。(来源:Wind)

在规模增长的同时,发行主体也越发丰富。目前,在交易所市场、银行间市场发行科创债、科创票据的公司主要有四类:直接从事研发的科创企业、传统产业的转型企业、投资科技项目的科创投资平台、孵化创新团队的科创孵化园区。

当然,科创债不是什么公司、什么项目都能发行的,而是需要符合严格的标准,才能获批发行。

例如,对于想发科创债的企业来说,它需要具备良好的偿债能力,最近一期末资产负债率原则上不高于80%,还要满足以下三个条件的其中一条:(1)最近3年研发投入占营业收入比例5%以上;或者最近3年研发投入金额累计在8000万元以上,且原则上相关成果所属主营业务板块最近3年累计营业收入或者毛利润占比达30%以上;(2)科技创新领域累计营业收入占营业总收入的比例达50%以上;(3)专利(含国防专利)合计30项以上,或具有50项以上著作权的软件行业企业。而且,募资后,投向科技创新领域的比例应当不低于70%。

这种高门槛,其实帮助我们筛选了优质的公司,也能确保科创债融资“专款专用”。这是科创债投资价值的最根本保障。

02、普通人的机会:从“选债难”到“ETF一键打包”

科创债市场的扩容,意味着投资者面对的不再是少数几家、几十企业的债券,而是数百上千只个券组成的“债券丛林”。要从中挑出优质标的,其实难度不亚于在股票市场“选股”:

需判断企业的科创路线、变现潜力:研发投入是否持续?专利转化效率如何?

需评估信用风险:非上市企业的财务数据透明度较低,违约概率较难测算;

需匹配自身风险偏好:不同科创债的久期、票息差异较大,收益波动与风险可能超出预期等等。

而且,即使找到好目标,也不一定能买得到。例如,4月华为发行超短期融资券,就只在银行间债券市场流通,普通投资者个人是很难买到的。

这种困境,与股票市场中普通人难以直接挑选优质个股的逻辑如出一辙。也是同样道理,此时,跟踪一篮子科创债的ETF,是更适配的工具。

以最近发行的科创债ETF华夏(551550)为例,它跟踪的是中证AAA科技创新公司债指数(932160),本身就有“优中选优”的属性:

(1)发行方与个券资质过硬。

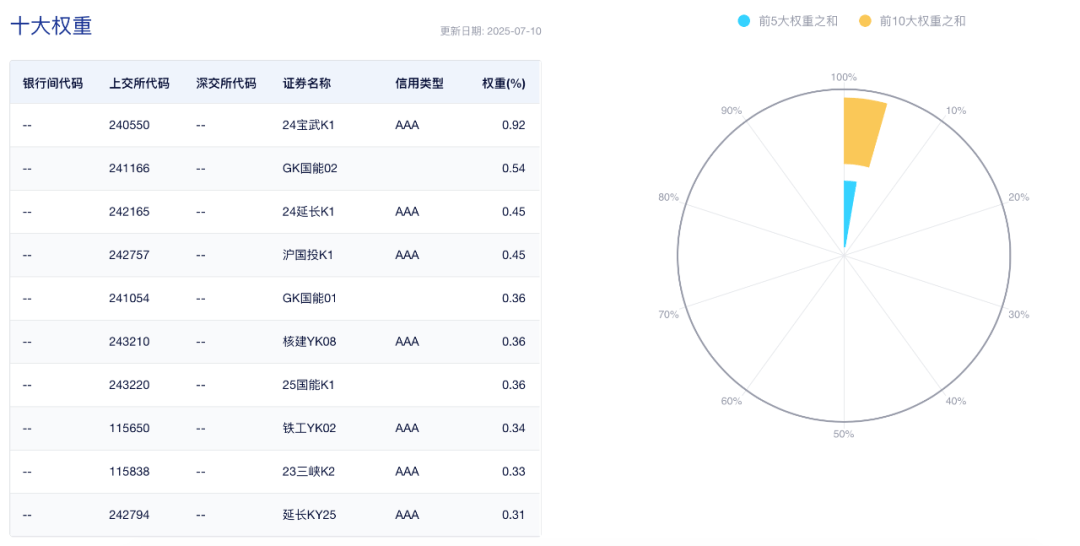

截至7月10日,指数包含830只科创债券,69%为AAA级;其发行方100%被评为AAA级,99%以上为央国企,另有部分优质上市公司民企。

(2)权重分散,降低风险。

科创债ETF华夏(551550)的个券权重高度分散,前十大占比仅约4.42%。830只个券,来自超过180家公司,横跨工业、公用事业、材料等多领域。这种分散程度,明显有利于降低由单一项目权重过大造成的信用风险。

来源:中证指数公司,2025/07/10

(3)久期与风险匹配。

目前指数修正久期3.87年,剩余期限以1-5年为主(占比约70%),利率变动风险较低,契合稳健型投资者需求。

(4)历史收益表现稳健。

自2022年7月10日基日至2025年7月10日,近三年指数年化收益4.56%,高于同期中证信用债中高等级指数(931198)的4.46%、中证纯债基金指数(930609)的2.83%、以及中证非纯债基金指数 (930897)的2.11%,在债市“资产荒”背景下凸显收益优势。

这四大特点,让科创债ETF华夏(551550)在当下市场环境,作为一种配置工具,有着明显的优势。

首先,它的配置门槛低、流动性强。

如果直接去投某一公司发行的科创债,至少几十万起投,而科创债ETF华夏(551550)1手就能参与;而且,买特定公司的科创债,期限短则几个月,长则几年,配置ETF则可以在交易日交易,流动性好得多。

其次,它在具备一定的“底仓收益+增强收益”功能。

科创债ETF包含了一揽子债券,本身具有票息收益(以不违约为前提);而如果研发成果落地推动企业盈利能力提升,后续发行的债券价值可能随之上涨,带来一定的价差收益。

再次,它在利率债收益难度加大的环境下,能为债券投资机构带来新的选择。

2025年以来,国债收益率的持续下行,已经让利率债的操作空间被严重压缩。信用债成为债市资金的“换个活法”的首选。信用债ETF基金(511200)在1月发行规模30亿,到6月底规模已经突破200亿,受欢迎程度可见一斑。而现在科创债ETF华夏(551550)作为信用债的“细分+升级”品类,既享受资金面宽松的红利,又受益于政策对科创的倾斜,有望成为下一轮配置的热点。

最后,它能让投资者以较低波动的方式参与科技投资。

科技股涨的时候是很拉风,但回调的时候也很酸爽,其高波动性让很多基金经理都头大,更遑论普通投资者了。截至7月10日,中证AAA科技创新公司债指数近三年的年化波动率为1.06%,同期科创综指的年化波动率为30.41%。

尾声

当科技成为经济增长的核心动力,投资科技的方式也应该突破传统框架。

股票市场给了投资者“高风险高收益”的选择,而科创债及科创债ETF,则搭建了一条“稳健分享科技红利”的新路径——它不需要投资者预判个股涨跌,而是通过债券的收益让科技投资实现“耐心陪伴成长”。

科创债ETF华夏(551550)的推出,恰逢市场对“稳健票息资产”的需求升温:在利率债“卷到极致”、存款利率持续下行的背景下,这类聚焦高等级科创债的ETF,既满足了资金对债券超额收益的追求,又契合了对稳健的要求,更承载了普通人参与科技革命的期待。

实际上,科创债ETF华夏(551550),跟科创50ETF(588000)、科创综指ETF华夏(589000)等科技宽基一样,是投资科技时不可或缺的重要工具。

评论