平安证券:给予深信服增持评级

平安证券股份有限公司闫磊,黄韦涵,王佳一近期对深信服进行研究并发布了研究报告《云计算带动公司收入快增,看好公司AI业务持续突破》,给予深信服增持评级。

深信服(300454)

事项:

公司发布2025年第一季度报告,2025年第一季度公司实现营业收入12.62亿元,同比增长21.91%,实现归母净利润-2.50亿元,亏损同比收窄48.93%,实现扣非净利润-2.61亿元,亏损同比收窄48.75%。

平安观点:

云业务带动公司收入实现快增,利润亏损收窄。收入端来看,公司2025年第一季度实现营业收入12.62亿元,同比增长21.91%,叠加去年同期低基数原因主要源自一季度云业务订单增速较好,带动整体收入实现增长。利润端来看,公司2025年第一季度实现归母净利润-2.50亿元,亏损同比收窄48.93%,实现扣非净利润-2.61亿元,亏损同比收窄48.75%。

费用管控显成效,期间费用率大幅下降。费用方面,公司持续实施降本增效措施,2025年第一季度期间费用率同比下降28.6pct至88.0%,其中:公司销售/管理/研发费用率分别同比下降14.7pct/2.0pct/12.7pct至46.8%/6.7%/38.6%。毛利率方面,公司毛利率同比提升2.2pct至60.4%。

公司坚持推动自身产品能力和服务能力面向AI升级。网安业务,公司作为国内首家发布自研安全大模型“安全GPT”的网络安全厂商,根据公司公众号,在2024年的大型攻防演练期间,安全GPT做到了全天候自主值守,帮用户将安全告警平均降噪99%以上,真实攻击0漏报,在“专家+AIagent”协作的方式下研判效率提高85%,“2人+XDR&GPT”即可达到以往14人团队的守护效果。云计算业务,IDC数据显示,2023年、2024年深信服在中国超融合市场连续两年位居市占率第一。我们认为公司不断推动自身产品能力和服务能力面向AI升级,有助于公司根据需求变化及时把握关键市场机遇。

盈利预测与投资建议:根据公司2025年第一季度报告,我们维持公司盈

iFinD,平安证券研究所

利预测,预计公司2025-2027年的归母净利润分别为4.09亿元、5.29亿元、6.96亿元,对应EPS分别为0.97元、1.25元、1.65元,对应4月24日收盘价的PE分别为91.8倍、70.9倍、53.9倍。公司是国内较为领先的ICT厂商,是在国内网络安全领域具有核心竞争力和领先市场地位的企业,公司的云计算及IT基础设施业务也也在特定领域占据市场优势地位。公司具有很强的核心竞争力,一季度云业务带动公司整体收入实现快速增长,并且公司在网络安全、AI、云计算等领域持续突破,持续推动自身产品能力和服务能力面向AI升级,我们坚定看好公司的未来发展,维持“推荐”评级。

风险提示:1)技术风险。公司一直以来在研发投入强度较高,安全和云计算业务的新产品也在持续推出,但如果这些产品后续长期未能给公司增长带来贡献,可能影响公司的收入增长,并且造成资源浪费。2)市场竞争风险。网络安全和云计算市场竞争趋于激烈,市场同质化也开始趋于明显,如果公司在转型调整方面动作迟缓,可能在竞争中落后。3)市场需求恢复不及预期。如果政府和企业IT支出依然保守,公司收入和业绩可能会受到较大影响。

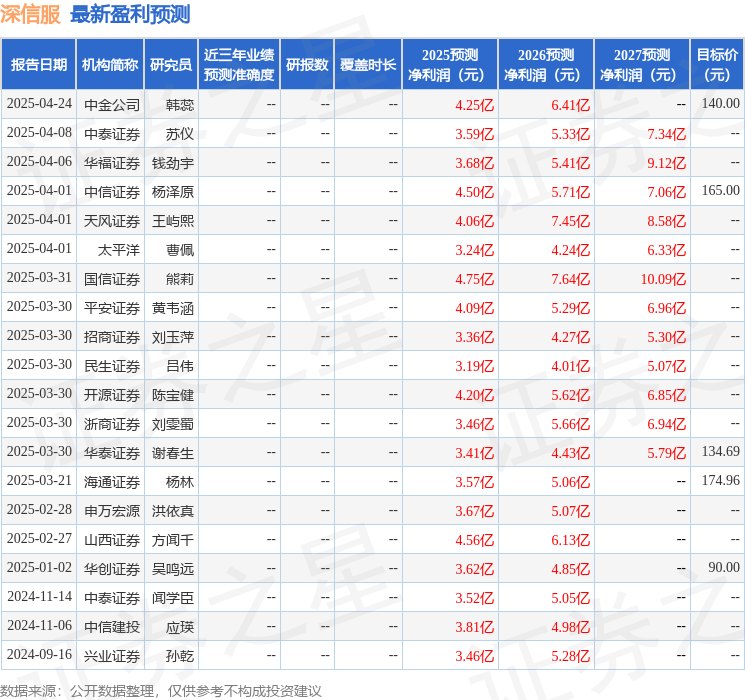

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为148.04。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

评论